به گزارش تحریریه، سازمان حسابرسی در تداوم مسیر حرکت تحولی دولت سیزدهم در اقتصاد اقداماتی را طی دو سال گذشته به سرانجام رسانده که نشاندهنده تحول عملکردی در دولت سیزدهم در مقایسه با دولتهای قبل است در این گزارش به سه عملکرد شاخص در این راستا می پردازیم.

· اعتباربخشی به صورتهای مالی

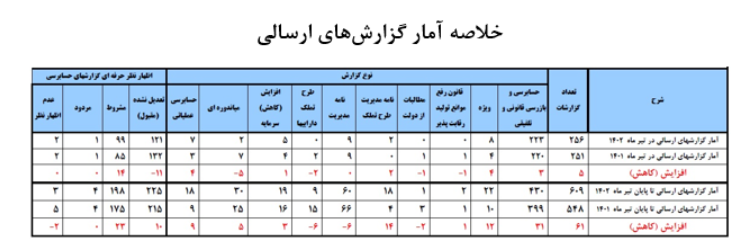

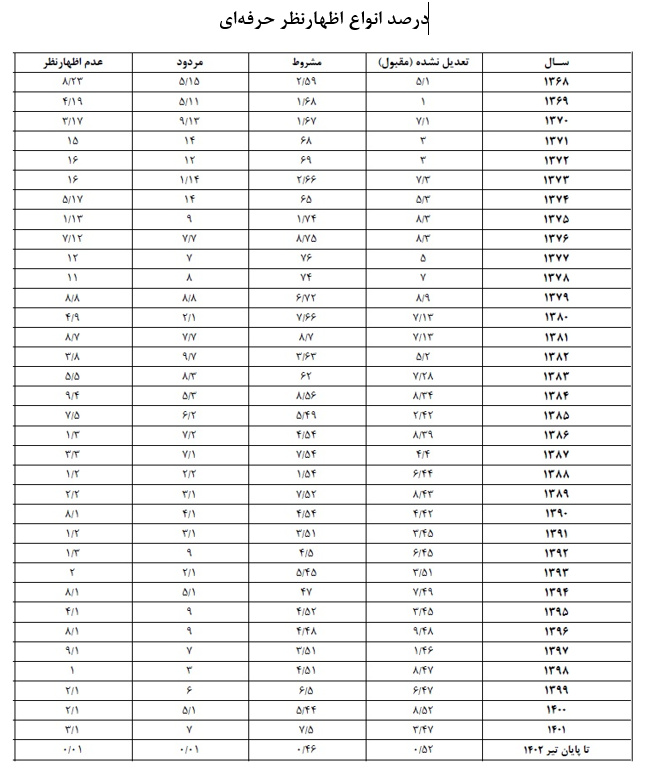

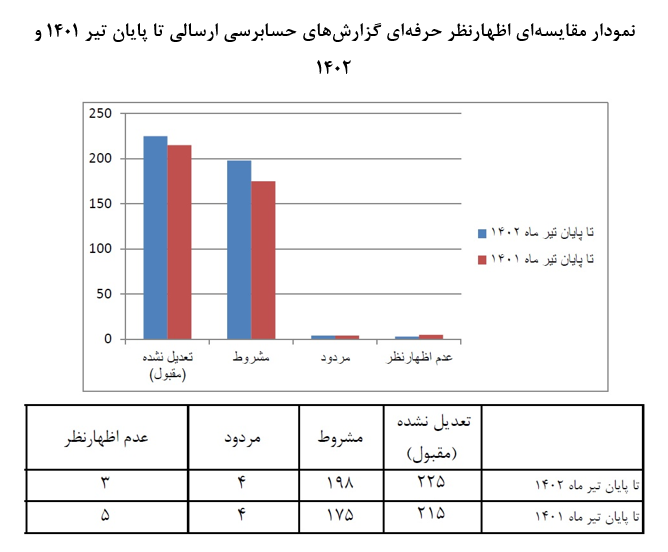

میانگین اظهار نظر تعدیل نشده (مقبول) حسابرس نسبت به صورتهای مالی شرکتهای دولتی که نشاندهنده میزان شفافیت و اعتباربخشی به صورتهای مالی شرکت است، در سالهای ۱۴۰۰ و ۱۴۰۱ (دولت سیزدهم) نسبت به سالهای ۱۳۹۹ و ۱۳۹۸ (دولت دوازدهم) معادل 4.5 درصد افزایش یافته است.

· مکانیزهکردن آزمونهای حسابرسی

به منظور ارتقای سلامت اداری و انسداد سازوکارها و گلوگاههای فسادزا در سال ۱۴۰۱ اجرای آزمونهای مکانیزه حسابرسی برای دستگاههای منتخب شامل «بازنویسی کد آزمونهای حسابرسی شرکت سهامی بیمه ایران به تعداد ۶۰ آزمون با پیشرفت ۷۴ درصد تا تاریخ ارائه گزارش» و «طراحی و کدنویسی برخی آزمونهای حسابرسی بانکهای ملی و صنعت و معدن به ترتیب تعداد ۵۱ و ۳۳ آزمون به ترتیب با پیشرفت ۳۰ و ۴۵ درصد تا تاریخ ارائه گزارش» آغاز شده است.

· دیجیتالسازی پروندههای حسابرسی

در سال ۱۴۰۰ پروژه اتوماسیون پروندههای حسابرسی با اهداف دیجیتالیکردن فرایند حسابرسی و شواهد مبنای صدور گزارش حسابرسان، اجرای با کیفیت دستورالعمل جدید حسابرسی، کمک به رعایت استانداردهای حسابرسی و افزایش کیفیت حسابرسی، به حداقل رساندن حجم پروندههای فیزیکی و کاغذی، دسترسی آسان و سریع به محتوای پروندهها و ایجاد امکان نظارت مستمر بر فرایند حسابرسی توسط مدیران حسابرسی و واحد کنترل کیفیت، باپیشرفت ۵۲ درصد تا تاریخ ارائه گزارش آغاز شده است.

گفتنی است سازمان حسابرسی در طول دو دهه گذشته برای پیشبرد، توسعه و تعمیم فرهنگ بهکارگیری استانداردهای حسابداری و حسابرسی در کشور و هماهنگی با ساز وکارهای جهانی، اقدامات گوناگون و متعددی را در زمینه تدوین، ترجمه و انتشار استانداردهای بینالمللی حسابداری و حسابرسی، تهیه و انتشار کتابهای درسی مبتنی بر استانداردهای حسابداری و حسابرسی کشورهای پیشرفته، تدوین دستورالعملهای حسابداری و حسابرسی برای موضوعات خاص و تدوین و انتشار رهنمودهای حسابداری و حسابرسی به اجرا گذاشته است.

در این راستا و با توجه به نیازهای کشور، براساس آخرین استانداردهای منتشرشده توسط مراجع بینالمللی، استانداردهای حسابداری، حسابرسی و آیین رفتار حرفهای تدوین و در اجرای بند 4 تبصره 2 قانون تشکیل و اساسنامه سازمان حسابرسی منتشر و لازمالاجرا شده است.

وجود اطلاعات مالی شفاف و قابل مقایسه رکن اصلی پاسخگویی و تصمیمگیری اقتصادی آگاهانه است. هرچند اطلاعات مالی از منابع مختلف قابل استخراج است؛ اما اکنون صورتهای مالی منابع اطلاعات مالی را تشکیل میدهند. هنگامی اطلاعات مالی از کیفیت مطلوبی برخوردار هستند که صورتهای مالی براساس ضوابط معتبر یا استانداردهای حسابداری تهیه شده باشند.

در سال 1371 کمیته تدوین استانداردها تشکیل و استانداردهای حسابداری را بر اساس آخرین استانداردهای بینالمللی و با توجه به نیازهای استانداردهای حسابداری داخلی کشور پس از طی مراحل کارشناسی گسترده و پس از بررسی کمیته فنی و هیات عامل برای تصویب نهایی به مجمع عمومی سازمان ارائه میدهد. استانداردهای حسابداری در سطح کشور باعث ایجاد شفافیت مالی برای ارزیابی آگاهانه وضعیت مالی و عملکرد مالی واحدهای اقتصادی میشود و از زیرساختهای اساسی نظام مالی کشور است. تاکنون تعداد 37 استاندارد حسابداری تدوین شده است و تعدادی از این استانداردها با توجه به تغییر شرایط داخلی و بین المللی، مورد تجدید نظر قرار گرفته است.

یکی از ویژگیهای کیفیت اطلاعات مالی، قابلیت اتکای آن است. هنگامی اطلاعات مالی قابل اتکا است که حسابرس براساس اصول و ضوابط حرفهای نسبت به آن اظهارنظر کند. این اصول همان استانداردهای حسابرسی است که به دلیل نیاز به استانداردهای حسابرسی ملی، در سال 1375 کمیته تدوین رهنمودهای حسابرسی تشکیل شد. سازمان حسابرسی علاوه بر استانداردهای حسابداری، تاکنون تعداد 42 استاندارد حسابرسی را براساس آخرین استانداردهای بینالمللی حسابرسی تدوین شده توسط کنفدراسیون بینالمللی حسابداران (IFAC) تدوین و تعدادی از این استانداردها مورد تجدیدنظر قرار گرفته است. این استانداردها در حال حاضر، مبنای حسابرسی مستقل در حسابرسی مالی شرکتهای دولتی و خصوصی است.

کمیته تدوین استانداردهای حسابداری دولتی نیز با مشارکت معاونت برنامهریزی و نظارت راهبردی ریاست جمهوری، دیوان محاسبات کشور، معاونت هزینه وزارت امور اقتصادی و دارایی و سازمان حسابرسی برای ایجاد تحول اساسی در نظام حسابداری دولتی در اواخر سال 1387 تشکیل شده است. این کمیته مفاهیم نظری گزارشگری مالی و 18 استاندارد را نیز تدوین کرده و هماکنون مشغول تدوین سایر استانداردهای حسابداری بخش عمومی است.

همچنین سازمان حسابرسی علاوه بر همکاری در تصویب موضوع حسابرسی عملیاتی شرکتهای دولتی (موضوع ماده 218 قانون برنامه پنجم توسعه جمهوری اسلامی ایران)، استانداردهای حسابرسی عملیاتی را در حیطه زمانی تعیینشده در قانون تدوین و تصویب کرده است تا با عملیشدن گستره حسابرسی عملیاتی، کمک موثر دیگری به مدیران دستگاههای اجرایی در راستای ارتقای کارایی و اثربخشی واحدهای مختلف ارائه شود.

با توجه به فراگیر شدن استانداردهای بینالمللی گزارشگری مالی (IFRS) در دنیا و لزوم پذیرش این استانداردهای بهویژه برای بانکها، بیمهها و شرکتهایی که در بورس اوراق بهادار عرضه میشوند و در راستای جذب سرمایهگذاران خارجی و تسهیل حضور شرکتهای ایرانی در بورسهای بینالمللی، اقدامات لازم برای پذیرش این استانداردها برای شرکتهای خاص برداشته شده و ترجمه این استانداردهای (IFRS) نیز در کنار سایر کارهای سازمان در حال انجام است.

در حال حاضر تعداد 41 استاندارد به همراه مفاهیم نظری گزارشگری مالی و 32 تفسیر استانداردهای بینالمللی گزارشگری مالی ترجمه شده است.

برای گسترش و تعمیق آموزشهای حسابداری و حسابرسی کشور و فراهم کردن مرجعی کارآمد برای آموزش حسابداری، مجموعه استانداردهای بینالمللی آموزش حسابداری در سال 1390 توسط واحد تدوین استانداردهای سازمان حسابرسی ترجمه و منتشر شده است.

یکی از مهمترین نقشهای حسابداری به عنوان رشتهای از دانش بشری، فراهم کردن امکان پاسخگویی مدیران و مباشران سازمانها و بنگاههای عمومی و خصوصی به اشخاص ذیحق، ذینفع و ذیعلاقه است. این نقش توسط حسابداران حرفهای و در قالب گزارشهای مختلف مالی موسسات مختلف ایفا میشود. حسابدارانی که چنین خدماتی را ارائه میدهند در صورتی نتایج کارشان قابل اعتماد و اتکا خواهد بود که علاوه بر دانش، مهارت، تجربه و آموزش مستمر از فضیلتهای اخلاقی مانند درستکاری، واقعبینی و صداقت برخوردار باشند و خدمات حرفهای خود را با رعایت آیین رفتار پذیرفتهشدهای انجام دهند.

در اجرای وظایف محول شده، در سال 1377، آیین رفتار حرفهای حسابداران بر اساس آیین رفتار حرفهای مصوب فدراسیون بینالمللی حسابداران و با توجه به شرایط کشور تدوین و با تصویب مجمع عمومی سازمان حسابرسی از ابتدای سال 1378 لازمالاجرا شد. این آیین رفتار مورد استقبال حسابداران حرفهای در کشور قرار گرفت و در حال حاضر توسط تشکلهای حرفهای حسابداری در ایران رعایت میشود.

در سال 1387 سازمان حسابرسی، به منظور آگاهی بیشتر استفادهکنندگان از گزارشهای حسابرسی و مطلع کردن ارکان شرکتهای دولتی از نارساییهای شناساییشده در سیستمهای کنترلهای داخلی، مقرر کرد طی نامهای مجزا از گزارش حسابرس و بازرس قانونی، نکات ضعف با اهمیت کنترلهای داخلی - شرایط و رویدادهای وجود خطر تقلب - موارد عدم رعایت قانون و مقررات که در آنها مشارکت مدیریت اجرایی وجود داشته، موارد سهلانگاری و اتلاف منابع به اطلاع روسای مجامع رسانده شود.

به گزارش شادا، از بدو تشکیل سازمان حسابرسی تا تیر ماه 1402 تعداد 232 نشریه توسط این سازمان منتشر شده است.

پایان/

نظر شما